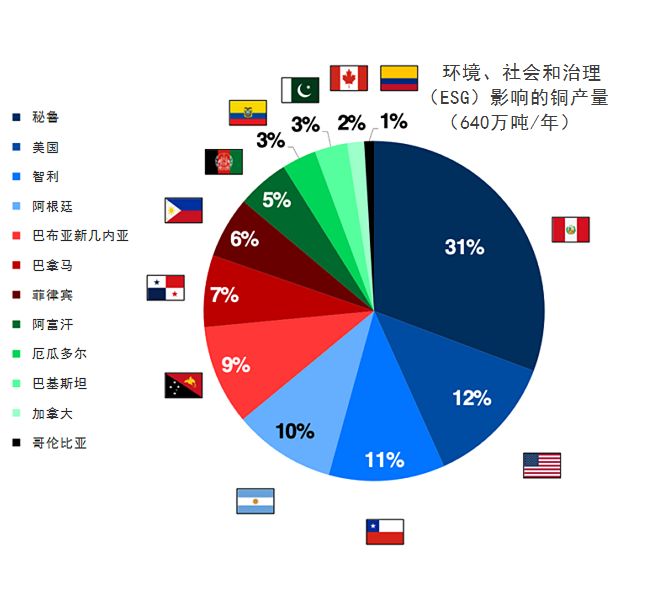

据Mining.com网站报道,一份最新研究报告显示,全球因环境、社会和治理(ESG)问题搁置或暂停的铜矿项目或矿山产量合计达到640万吨。

杰姆矿业咨询公司(GEM Mining Consulting)分析师认为,与地质或技术障碍不同,这些瓶颈源于冲突,能够通过强有力的治理、深入的社区沟通以及更可持续的实践得以解决。这一发现正值电气化、可再生能源增长和数字经济推动铜需求激增之际。

包括智利、秘鲁和美国在内的国家拥有世界最大铜储量。杰姆公司首席经济师帕特里西奥·方德斯(Patricio Faúndez)认为,这些项目即便只是一小部分得到开发,也能缓解能源转型过程中的铜短缺问题。

未动用铜资源中,秘鲁占比为31%或180万吨,排名第一,其次是美国(80万吨)、智利(70万吨),以及阿根廷(60万吨)和巴布亚新几内亚(60万吨)。

秘鲁搁置的产能几乎相当于目前的年产量。研究认为,如果产能得到释放,该国每年铜产量将超过400万吨,超过刚果(金)而成为世界第二大产铜国。

在美国,重启暂停的项目将缩小国内产量与需求增长的缺口,提高供应安全并减少进口依赖。

在智利,搁置的铜产能如果重启最终将突破数十年来550万吨/年的上限,产量将超过600万吨,进一步巩固该国全球铜最大供应国的地位。

三个有说服力的案例

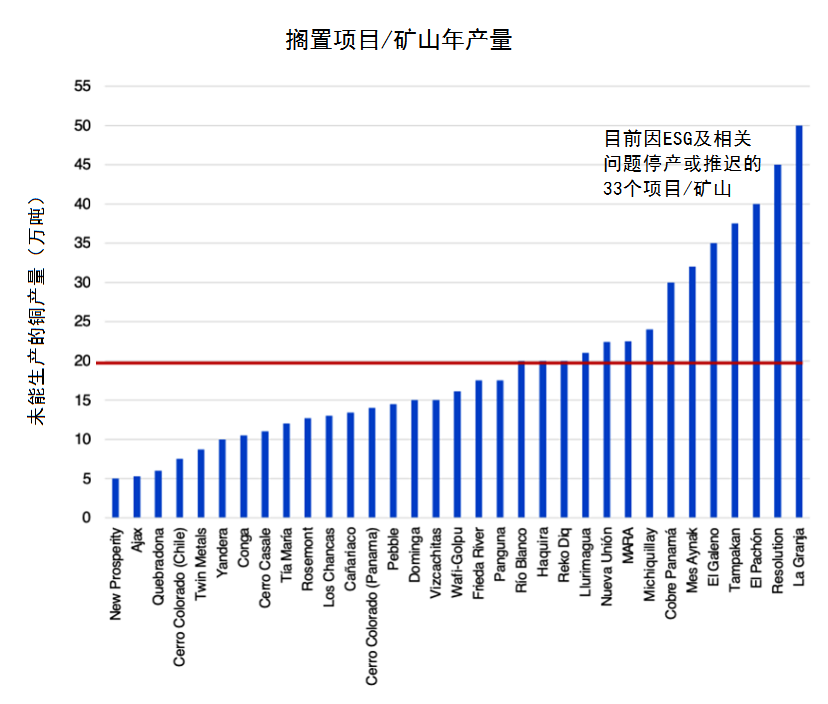

在受到ESG影响的33个项目中,三个比较突出:秘鲁的拉格兰哈(La Granja),美国的雷索卢申(Resolution),以及阿根廷的埃尔帕琼(El Pachón)。

拉格兰哈的所有者为力拓和第一量子矿产公司(First Quantum Minerals,FQM),2006年以来,该项目因为涉嫌污染和土地使用而面临一些障碍。尽管已经通过监管机构批准,但这个被认为是世界第五大铜矿的项目仍因公众不信任而受阻。

在亚利桑那州,力拓公司的雷索卢申铜矿项目已经搁置20多年,原因是其开发遭到土著和环保者的反对,该矿紧邻橡树坪(Oak Flat)圣地,在联邦土地上。

阿根廷的埃尔帕琼铜矿属嘉能可所有,该矿因冰川保护和许可障碍而推迟,尽管阿根廷政府的大型项目激励政策(RIGI)可能使其重启。

杰姆公司的报告没有提及自2023年11月以来遭停产的一个铜矿:FQM公司的巴拿马铜矿(Cobre Panamá,CP)。在巴拿马高等法院宣布该矿合同违宪并勒令其关闭之前,CP铜矿为世界最大铜矿山之一,停产前的2022年产量为35万吨。该矿产值占巴拿马GDP的5%,FQM公司估计停产已经给该国带来17亿美元的经济损失。

完美风暴

巴布亚新几内亚的潘古纳(Panguna)也是受到ESG影响的铜矿之一,比如用水、生物多样性损失、土著权利、磋商失败和当地抗议。

力拓下属布干维尔铜业公司(Bougainville Copper)经营的这个矿山曾经是世界最大铜金矿之一。1989年,因环境破坏和利润分配不公引发的暴乱导致该矿关闭。三十年后,该矿能否重启仍不得而知。

虽然其中一些项目最终会推进,但方德斯仍警告,多数项目仍将搁置多年,不能赶上需求上升。他认为,重建信任,提高环境标准,稳定治理,对于开发这些能源转型急需的铜非常重要。

|